die Steuerklasse wechseln.

Einführung

Ehepaare, die ein Kind erwarten, können ihr Elterngeld legal erhöhen, indem sie vor der Geburt des Kindes die Steuerklasse wechseln. Die Steuerklasse wirkt sich auf das Nettogehalt aus, und das Elterngeld wird auf der Grundlage des Nettogehalts vor der Geburt des Kindes berechnet. Wenn der Elternteil, der zu Hause bleibt und nach der Geburt Elterngeld bezieht, vor der Geburt des Kindes in die Steuerklasse 5 oder 4 fällt, kann er das Elterngeld durch einen Wechsel in die Steuerklasse 3 erhöhen. In bestimmten Fällen würde dies zu einer Erhöhung des Elterngeldes z.B. um 400€ pro Monat führen.

Elterngeld

Solange die Eltern Elterngeld beziehen, können sie in Teilzeit arbeiten. Die Bedingung ist, dass sie nicht mehr als 32 Stunden pro Woche arbeiten. Je nach dem Einkommen der Eltern vor der Geburt ihres Kindes liegt das Basiselterngeld zwischen 300€ und 1800€ pro Monat. In den meisten Fällen entspricht es 65 Prozent des Nettoeinkommens der Eltern. Eltern mit geringem Einkommen können bis zu 100% ihres Nettoeinkommens erhalten. Wenn ein Elternteil vor der Geburt des Kindes kein Einkommen hatte, erhält er oder sie das absolute Minimum. Hat das Paar noch weitere kleine Kinder oder handelt es sich bei den Neugeborenen um Zwillinge, haben sie möglicherweise Anspruch auf zusätzliche Mittel.

Wenn beide Elternteile während des Bezugs von Elterngeld in Teilzeit arbeiten, wird der Betrag des Elterngeldes gekürzt. In diesem Fall wird auch das Einkommen der Eltern nach der Geburt des Kindes bei der Festsetzung des Elterngeldes berücksichtigt.

Eltern erhalten das Basiselterngeld für mindestens zwei Monate und bis zum ersten Geburtstag ihres Kindes. Wenn beide Elternteile Elterngeld beantragen, können sie es für insgesamt 14 Monate beziehen. Es steht den Eltern frei, die 14 Monate untereinander aufzuteilen. Sie können das Basiselterngeld gemeinsam, nacheinander oder abwechselnd beziehen. Alleinerziehende haben ebenfalls Anspruch auf die zusätzlichen zwei Monate. Mehr Infos auf der Webseite des Bundesministeriums für Familie, Senioren, Frauen und Jugen.

Fallbeispiel

Betrachten wir das folgende Beispiel: Ehegatte 1 und Ehegatte 2 verdienen ein monatliches Bruttogehalt von 5.500€ bzw. 4.000€. Sechs Monate vor dem Mutterschutz wechseln sie von der Steuerklassenkombination 3/5 zu 5/3. Auf diese Weise können sie das Elterngeld für Ehepartner 2 von 1.334,40€ auf 1.799,85€ erhöhen. Nimmt Ehegatte 1 keinen Elternzeit und Ehegatte 2 zwölf Monate, können sie nach der Geburt des Kindes über ein zusätzliches Einkommen von 5.025,85€ verfügen. Beachten Sie, dass 12x1.799,85€-12x1.334,40€ tatsächlich 5.585,4€ entsprechen. Aufgrund des Progressionsvorbehalts erhöht sich jedoch der Steuersatz aufgrund des erhöhten Elterngeldes, auch wenn das zu versteuernde Einkommen gleich bleibt.

5.025,85 €

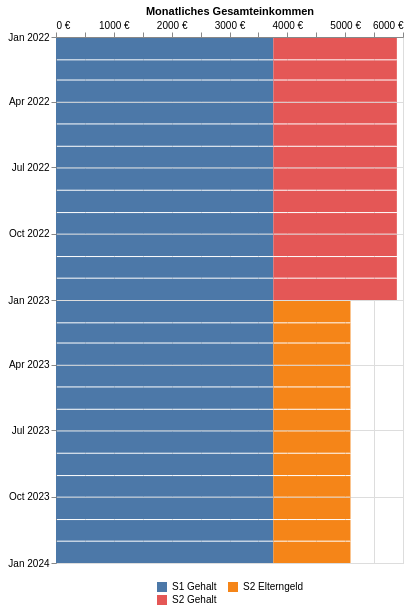

Mit Hilfe des brutto netto rechner, und unter der Annahme, dass das Kind irgendwann im Januar 2023 geboren wird, wird das Einkommen der Familie für zwei Fälle berechnet:

- Ehepartner 1 bleibt in Steuerklasse 3 und Ehepartner 2 bleibt während des gesamten Zeitraums in Steuerklasse 5,

- Ehepartner 1 befindet sich zunächst in Steuerklasse 3 und Ehepartner 2 in Steuerklasse 5 und wechselt sieben Monate vor der erwarteten Geburt des Kindes die Steuerklasse.

Die nachstehenden Zahlen zeigen das monatliche Nettoeinkommen für die beiden untersuchten Fälle für einen Zeitraum von zwei Jahren:

Wie oben dargestellt, sinkt das monatliche Einkommen im zweiten Fall nach dem Wechsel der Steuerklasse. Das liegt daran, dass der Steuerabzug vom Gehalt von Ehepartner 1 gestiegen ist. Dieser Verlust ist jedoch nur vorübergehend, da er nach Abgabe einer gemeinsamen Steuererklärung am Ende des Steuerjahres zurückgefordert werden kann.

Die nachstehenden Tabellen enthalten eine detaillierte Berechnung der Steuern, des Elterngeldes und des endgültigen Einkommens in beiden Fällen.

Einkommensaufteilung mit Steuerklassenkombination von 3/5

| Erstes Jahr | Zweites Jahr | |

|---|---|---|

| Steuerpflichtiges Einkommen* | 92.498,00 € | 54.034,00 € |

|

Kinderfreibetrag

|

-0,00 € | -0,00 € |

|

Elterngeld

|

0,00 € | 16.012,80 € |

|

Geschätzte Steuer*

|

20.942,00 € | 10.165,49 € |

|

Bezahlte Steuer

|

20.885,00 € | 8.276,00 € |

| Steuerdifferenz* | -57,00 € | -1.889,49 € |

| Einkommensaufteilung | Erstes Jahr | Zweites Jahr |

| Ehepartner 1 (S1) | ||

|

Gehalt in Steuerklasse 3/5

|

45.090,59 €

|

45.090,59 €

|

| Ehepartner 2 (S2) | ||

|

Gehalt in Steuerklasse 3/5

|

25.635,00 €

|

0,00 €

|

|

Elterngeld

|

0,00 €

|

16.012,80 €

|

| Steuerdifferenz* | -57,00 € | -1.889,49 € |

| Gesamtes Einkommen* | 70.668,59 € | 59.213,90 € |

Einkommensaufteilung mit Steuerklassenkombination von 5/3

| Erstes Jahr | Zweites Jahr | |

|---|---|---|

| Steuerpflichtiges Einkommen* | 92.498,00 € | 54.034,00 € |

|

Kinderfreibetrag

|

-0,00 € | -0,00 € |

|

Elterngeld

|

0,00 € | 21.598,20 € |

|

Geschätzte Steuer*

|

20.942,00 € | 10.725,04 € |

|

Bezahlte Steuer

|

22.367,22 € | 8.276,00 € |

| Steuerdifferenz* | 1.425,22 € | -2.449,04 € |

| Einkommensaufteilung | Erstes Jahr | Zweites Jahr |

| Ehepartner 1 (S1) | ||

|

Gehalt in Steuerklasse 3/5

|

18.787,74 €

|

45.090,59 €

|

|

Gehalt in Steuerklasse 5/3

|

19.808,04 €

|

0,00 €

|

| Ehepartner 2 (S2) | ||

|

Gehalt in Steuerklasse 3/5

|

10.681,25 €

|

0,00 €

|

|

Gehalt in Steuerklasse 5/3

|

19.966,33 €

|

0,00 €

|

|

Elterngeld

|

0,00 €

|

21.598,20 €

|

| Steuerdifferenz* | 1.425,22 € | -2.449,04 € |

| Gesamtes Einkommen* | 70.668,59 € | 64.239,75 € |

Anmerkungen

Beachten Sie auch, dass ein Wechsel der Steuerklasse nur für den nächsten Monat möglich ist, unabhängig davon, wann im Monat die Unterlagen eingereicht werden. Es gibt auch Ausnahmen: frisch verheiratete Paare können rückwirkend die Steuerklasse wechseln.

Es ist nicht immer erforderlich, 6 Monate lang in Steuerklasse 3 zu sein. Der Ehegatte, der Elterngeld bezieht, während des Bemessungszeitraums des Elterngeldes in mehr als einer Steuerklasse war. Beispiel: Der Ehegatte war vor der Eheschließung vier Monate lang in der Steuerklasse 1, wechselte dann nach der Eheschließung drei Monate lang in die Steuerklasse 4, dann muss der Ehegatte nur vier Monate lang in der Steuerklasse 3 sein.

Das Paar wechselt in die gewünschten Steuerklassen, sobald es von der Schwangerschaft erfährt, damit die letzten sechs Zahlungen des Arbeitgebers vor Beginn des Mutterschutz in die günstigste Steuerklasse fallen.

*Haftungsausschluss

Das zu versteuernde Einkommen, die geschätzte Steuer, die Steuerdifferenz und der Elternfreibetrag sind Näherungswerte. Die geschätzte Steuer enthält keine zusätzlichen Einkünfte oder steuerlich absetzbare Sonderausgaben. Die endgültigen Werte für Steuern und Elterngeld können nur von den jeweiligen Behörden angegeben werden. Diese Berechnung sollte nur als Richtwert dienen. Wir erheben keinen Anspruch auf vollständige Richtigkeit dieser Berechnung.