Bevezetés

A gyermeket váró házaspárok a gyermek születése előtt adóosztályváltással törvényesen növelhetik a szülői támogatás összegét. Az adóosztály a nettó fizetést határozza meg. A szülői támogatást a szülés előtti nettó fizetés alapján számítják ki. Ha az otthon maradó és a szülés után szülői támogatásban részesülő szülő a gyermek születése előtt az 5-ös vagy 4-es adóosztályba tartozik, akkor a szülői támogatást jelentősen növelheti, ha a szülési szabadság előtt legalább hat hónappal a 3-as adóosztályba lép át. Bizonyos esetekben ez a szülői támogatás havi 400€ összegű növekedését eredményezheti.

Szülői támogatás

Amíg a szülők szülői támogatásban (Elterngeld) részesülnek, részmunkaidőben dolgozhatnak. Ennek feltétele, hogy heti 32 óránál többet nem dolgozhatnak. A szülő gyermeke születése előtti jövedelmétől függően a szülői támogatás 2022-től havi 300€ és 1 800€ között mozog. A legtöbb esetben a szülő nettó jövedelmének 65 százalékát teszi ki. Az alacsony jövedelmű szülők nettó jövedelmük akár 100%-át is megkaphatják. Ha a szülőnek a szülés előtt nem volt jövedelme, akkor a minimális összeget kapja. Ha a házaspárnak más kisgyermekei is vannak, vagy ha az újszülöttek ikrek, további támogatásra lehetnek jogosultak.

Ha mindkét szülő részmunkaidőben dolgozik, miközben szülői támogatásban részesül, a szülői támogatás összege csökken. Ilyen esetben, számításba veszik a szülők gyermek születése utáni jövedelmét.

A szülők legalább két hónapig és legfeljebb gyermekük első születésnapjáig kapják a szülői támogatás alapösszegét. Ha mindkét szülő igényli a szülői támogatást, akkor összesen 14 hónapig kaphatják azt. A szülők szabadon feloszthatják egymás között a 14 hónapot. A szülői alapellátást kaphatják együtt, egymás után vagy felváltva. Az egyedülálló szülők is jogosultak a további két hónapra.

Esettanulmány

Nézzük a következő példát: Házastárs 1 és házastárs 2 havi bruttó 5 500€, illetve 4 000€ fizetést kap. Hat hónappal a szülési szabadság előtt a 3/5-ös adóosztály-kombinációról 5/3-ra váltanak. Így a 2. házastárs szülői támogatását 1 334,40€-ról 1 799,85€-ra emelhetik. Ha az 1. házastárs nem vesz ki szülői szabadságot, a 2. házastárs pedig tizenkét hónapot, akkor a gyermek megszületése után 5 025,85 € többletjövedelemmel rendelkezhetnek. Megjegyzendő, hogy 12x1 799,85€-12x1 334,40€ valójában 5 585,4€. A progressziós záradék (Progressionsvorbehalt) miatt azonban, még ha az adóköteles jövedelem azonos is, az adókulcs a megnövelt szülői támogatás miatt emelkedik.

5 025,85 €

A Németországi nettó bérkalkulátor használatával, és feltételezve, hogy a gyermek valahol 2023 januárjában fog megszületni, a család jövedelmét két esetben határozzuk meg:

- Az 1. házastárs a 3. adókategóriában, a 2. házastárs pedig az 5. adókategóriában marad a teljes időszak alatt,

- Az 1. házastárs kezdetben a 3. adókategóriában, a 2. házastárs pedig az 5. adókategóriában van, és hét hónappal a gyermek várható születése előtt adókategóriát váltanak.

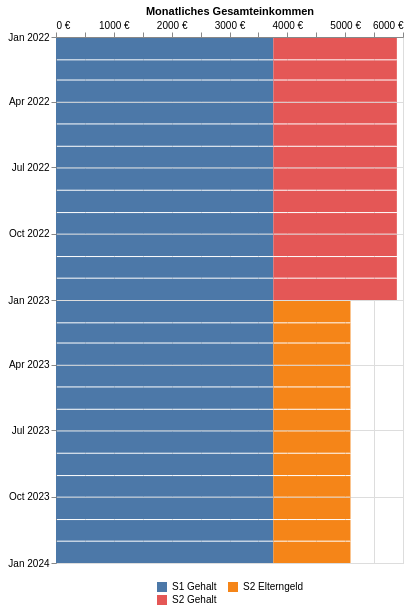

Az alábbi ábrák a két vizsgált eset havi nettó jövedelmét mutatják egy kétéves időszakra vonatkozóan:

Mint fentebb látható, a második esetben a havi jövedelem csökken az adóosztályváltás után. Ennek oka, hogy az 1. házastárs fizetéséből levont adó összege megnőtt. Ez a veszteség azonban csak átmeneti, mert az adóév végén a közös adóbevallás benyújtása után visszaigényelhető.

Az alábbi egymás melletti táblázatokban mindkét esetben részletesen kiszámoljuk az adókat, a szülői pótlékot és a végleges jövedelmet.

Jövedelem bontás a 3/5 adóosztály kombinációja esetén

| Első év | Második év | |

|---|---|---|

| Adóköteles jövedelem* | 92 498,00 € | 54 034,00 € |

|

Szülői támogatás

|

0,00 € | 16 012,80 € |

|

Becsült adó*

|

20 942,00 € | 10 165,49 € |

|

Befizetett adó

|

20 885,00 € | 8 276,00 € |

| Adókülönbözet* | -57,00 € | -1 889,49 € |

| Jövedelemmegosztás | Első év | Második év |

| 1. házastárs (S1) | ||

Fizetés a 3/5 adósávban |

45 090,59 €

|

45 090,59 €

|

| 2. házastárs (S2) | ||

Fizetés a 3/5 adósávban |

25 635,00 €

|

0,00 €

|

Szülői támogatás |

0,00 €

|

16 012,80 €

|

| Adókülönbözet* | -57,00 € | -1 889,49 € |

| Teljes bevétel* | 70 668,59 € | 59 213,90 € |

Jövedelem bontás a 5/3 adóosztály kombinációja esetén

| Első év | Második év | |

|---|---|---|

| Adóköteles jövedelem* | 92 498,00 € | 54 034,00 € |

|

Szülői támogatás

|

0,00 € | 21 598,20 € |

|

Becsült adó*

|

20 942,00 € | 10 725,04 € |

|

Befizetett adó

|

22 367,22 € | 8 276,00 € |

| Adókülönbözet* | 1 425,22 € | -2 449,04 € |

| Jövedelemmegosztás | Első év | Második év |

| 1. házastárs (S1) | ||

Fizetés a 3/5 adósávban |

18 787,74 €

|

45 090,59 €

|

Fizetés az 5/3. adóosztályban |

19 808,04 €

|

0,00 €

|

| 2. házastárs (S2) | ||

Fizetés a 3/5 adósávban |

10 681,25 €

|

0,00 €

|

Fizetés az 5/3. adóosztályban |

19 966,33 €

|

0,00 €

|

Szülői támogatás |

0,00 €

|

21 598,20 €

|

| Adókülönbözet* | 1 425,22 € | -2 449,04 € |

| Teljes bevétel* | 70 668,59 € | 64 239,75 € |

Megjegyzések

Vegye figyelembe, hogy az adóosztály megváltoztatása csak a következő hónapra vonatkozik, függetlenül attól, hogy a dokumentumokat a hónapban mikor nyújtják be. Vannak kivételek is: az újonnan összeházasodott párok visszamenőlegesen is módosíthatják az adóosztályt.

Nem mindig kell 6 hónapig a 3. adóosztályban lenni. A szülői támogatásban részesülő házastárs a szülői támogatás megállapítási időszakában több adóosztályba tartozott. Példa: a házastárs a házasságkötés előtt négy hónapig az 1. adóosztályba tartozott, majd a házasságkötés után három hónapig a 4. adóosztályba váltott, akkor a házastársnak már csak négy hónapig kell a 3. adóosztályba tartoznia.

A házaspárnak a terhességről való tudomásszerzést követően azonnal át kell váltania a kívánt adóosztályba, hogy a szülési szabadság kezdete előtti utolsó hat munkáltatói kifizetés a legkedvezőbb adókategóriába essen.

*Felelősségi nyilatkozat

Az adóköteles jövedelem, a becsült adó, az adókülönbözet és a szülői támogatás hozzávetőleges értékek. A becsült adó nem tartalmazza a további jövedelmeket vagy az adóból levonható különleges kiadásokat. Az adóra és a szülői támogatásra vonatkozó végleges értékeket csak az illetékes hatóságok tudják megadni. Ez a számítás csak iránymutatásként használható. Nem állítjuk, hogy ez a számítás teljesen pontos.